给房子买保险,你愿意吗?

2016-7-18 来源:人民日报

龙卷风过境,昔日美丽的村庄被夷为平地;洪水来袭,砖瓦结构的农房轰然倒塌……今年以来,极端天气导致许多民房受损。对那些灾后返乡、重建家园的人们,除了民政救济和社会救助之外,商业保险能否提供帮助?目前市场上的保险产品有没有满足实际需求?我国房屋保险市场为什么总是不温不火?

保障水平够不够?

现有的住宅险种看起来“琳琅满目”,但仍有市场空白点,不少房子还是“三不管”

在北京打工的老魏最近很关心房屋保险的事。来京之前他刚在河南老家盖了新房。“这次南方发大水挺吓人的。我的房子挨着水库,房顶还没堤坝高,心里真不踏实。”他对记者说,不知有没有适合他家房子的保险?

我们不妨先对国内房屋保险体系做一个简单的梳理:

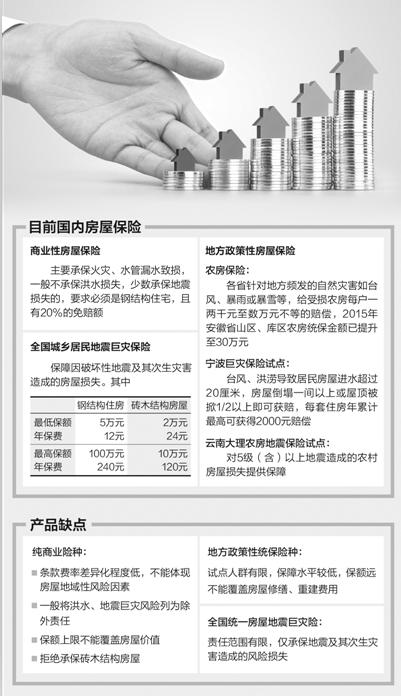

保险公司一般都有针对住宅的纯商业险种。多年来,各保险公司将房屋保险作为主险,将装修险、室内财产险作为附加险打包出售。这类保险一般不承保洪水损失,少数承保地震损失的,要求必须是钢结构住宅,且有20%的免赔额。如某公司推出的“家庭财产综合保险”,年缴费100多元,可获得包括房屋损失、装修装潢损失、盗抢损失等累计30多万元的赔偿,其中房屋损失保障20万元。

由地方财政补贴保费的政策性房屋保险,近年来也频频亮相。

比如,保障非巨灾、针对地方性极端天气的农村房屋保险,最早由福建省试点,承保台风损失,政府补贴部分或承担全部保费,根据房子损毁程度给予每户一两千元至数万元不等的赔偿。近年来,浙江、贵州、江苏等地纷纷开展农房统保惠民工程,保障不断“升级”。2015年安徽山区、库区农房统保金额已升至30万元,责任范围包括全部雨灾以及风灾。

又如,宁波洪水巨灾保险试点,2014年设立,由市财政每年出资3800万元向中国人保购买,为全市1000万城乡居民及外来人口因台风、暴雨和洪水等灾害造成的人身财产损失提供赔偿。台风洪涝导致居民房屋进水超过20厘米、房屋倒塌一间以上或屋顶被掀1/2以上即可获赔,每套住房年累计最高可获2000元赔偿。2015年“灿鸿”台风过境,宁波5万多户被水泡的人家大多拿到了补偿款。

再如,云南大理农房地震保险试点,保费由省、州、县三级政府财政全额承担保费,诚泰财险等5家公司成立共保体,对5级(含)以上地震造成的农村房屋损失提供保障。今年5月大理州云龙县发生5.0级地震,民房倒塌、损坏6500多户,地震保险共保体共支付赔款2800万元,根据各家损失程度核发到户。

7月1日,城乡居民地震巨灾保险新鲜出炉。这一巨灾保险产品由居民自费投保,保监会“监制”条款,45家保险公司共保,为城乡居民住宅、室内附属设施因破坏性地震振动及其引起的海啸、火灾、火山爆发、爆炸、地陷、地裂、泥石流、滑坡、堰塞湖及大坝决堤造成的水淹致损提供保障。其中,钢结构住房最低保额5万元,每年保费12元;最高保额100万元,年保费240元。砖木结构的房屋最低保额2万元,年保费24元;最高保额10万元,年保费120元。

不过,现有的住宅险种看起来“琳琅满目”,却还是没有适合老魏的。“我们老家没有农房统保政策,商业保险公司的家财险不保砖木结构的房子,国家统一的巨灾保险又不保发洪水。你看,算来算去还是‘三不管’,投保无门呀。”老魏说。

专家指出,目前国内的房屋保险市场属于“多条腿走路”,基本思路是“政策险种保基本、商业险种保全面”,但各体系、各险种的保险责任有交叉也有空白。总体看,仍不能满足居民“全险”的房屋保障需求。

市场为啥不买账?

房屋保险费率与房价现状不匹配,条款“大一统”,“西北地区居民,谁愿为‘台风’的风险掏钱呢?”

在美国、日本和欧洲,房屋保险几乎是居民家庭的必备险种之一。在我国,意外险、车险已经深入千家万户,关注房屋保险的人却相对少得多,原因何在?

——高房价导致房屋保险保费过高。

“我的住房按市价算,值1000万元左右。目前大多数公司最高保额只给到500万元;不加地震责任的,每年保费600元左右;加上地震责任的保费要2000元左右。”北京朝阳区居民徐女士觉得,她的住宅是钢筋混凝土结构,除了地震,一般不会造成严重损毁,破坏性地震又是极小概率事件,为此每年掏2000多元保费,而且只能补偿房屋价值的1/2,她不乐意。

——人们保险观念不到位。

北京大学经济学院风险管理与保险学系主任郑伟认为,老百姓不愿意给房子买保险,一方面是对风险缺乏认识。另一方面,是以往政府在灾后救济方面发挥了主导作用,凸显了“一方有难八方支援”的制度保障优势,却冲淡了市场化保障的吸引力。

——产品本身有缺陷。

“政策性保险保障范围窄、保额低;商业性保险不保巨灾,并且拒保砖木结构房屋;室内财产不保金银、首饰、珠宝、有价证券以及其他无法鉴定价值的财产。此外,免责条款多、申请索赔手续繁复,这些都将许多有保障需求的客户挡在了门外。”中央财经大学保险学院院长郝演苏说。

郑伟指出,国内商业房屋保险最大的问题是条款“大一统”,费率厘定精细化程度低。“西北地区居民,谁愿为‘台风’的风险掏钱呢?”

45家公司共保的“城乡居民住宅地震巨灾保险”也面临地域性风险差异的问题。对此,中国人保财险财产保险部总经理贺晨表示,未来将根据地震局提供的风险数据,一省一定价,同一省份不同的区域也要有费率差异。

数据显示,尽管国内保险业已连续多年保持两位数增速,但涵盖房屋保险的家庭财产保险市场却没什么起色。2014年平安产险、华泰财险、安邦保险等6家公司,家财险保费收入均未达到全部业务保费收入的1%,其中最高的为0.53%,最低的仅为0.02%。房屋保险要想做大仍然“路漫漫”。

“1998年南方洪水过后,次年某保险公司在江苏省的家庭财产保费收入翻了几番。”南开大学保险学院教授朱铭来认为,政策性统保覆盖了所有风险点,虽然保障程度不高,但提升居民对住房保险功能的认识,是在为商业性保险拓荒。“保险公司在与政府合作开展政策性业务时,不仅提升了品牌知名度,还获得了房屋抗震系数等核心数据,这对行业来说事半功倍。以前行业忌惮巨灾,对房屋保险热情不高;现在巨灾风险有了行业共保、财政支持的机制,那么对非巨灾风险,就要在人才、研发方面加大投入,补上产品和服务短板,拿出让消费者满意的产品。”朱铭来说。

“安全锁”怎么更牢?

部分房屋险种有必要强制执行,从建设到使用,让保险全程参与风险管理

专家认为,房屋保险应该成为居民家庭风险安排计划中的必需品。

除了天灾人祸致损,房屋本身也有“保质期”的问题。

改革开放后,很多地方大干快上建造了一批住宅。但当时市场经济刚起步,规范标准体系跟不上建设速度,加上技术和资金等因素,建筑工程质量不尽如人意。

按照我国《民用建筑设计通则》规定,一般性建筑的耐久年限为50年到100年。然而,曾有住建部门的负责人感叹:“我国是每年新建建筑量最大的国家,但很多房屋的质量只能持续25至30年。”这意味着上世纪八九十年代开始大量建造的钢筋混凝土居民住宅,有必要通过保险加一道“安全锁”。

房屋保险能发挥风险管理作用,提高居住的安全系数。

“房屋保险不止于事后补偿,费率浮动能提高居民、物业对房屋安全的重视。”郑伟介绍,在房屋保险普及的发达国家,保险公司对各居民小区评定的房屋保险费率水平,能指导购房者评估地下管网、社会环境等“看不见的质量”。同时,没有投保的房屋很难顺利出售。

对外经贸大学教授王国军认为,要力推由住宅开发企业投保的房屋建筑质量强制责任保险,作为房屋保险的配套。“在投保时,保险公司为了降低业务风险,会对建筑质量从源头把关,你会看到很多保险公司的安检员频繁出入建筑工地,提前介入工程的勘察、设计和施工。对购房人来说,当房屋过了维修期,即便开发企业已不存在,房屋出了质量问题,仍可以找保险公司索赔。”

“保险具有风险补偿和安全管理的双重作用,应该用市场手段和行政措施,使其具有一定的覆盖面,能全程参与住房安全管理,也降低了承保、投保成本。”朱铭来说。(本报记者 曲哲涵)

GDSQZX.COM.CN